Quels documents financiers recherche-t-on le plus souvent ?

On entend ici communément les comptes annuels, à savoir principalement le bilan et le compte de résultats, qui peuvent s’accompagner d’annexes et rapports de gestion.

Distinguons bien les comptes sociaux, qui n’incluent pas ceux d’éventuelles filiales et les comptes consolidés qui sont en fait les comptes d’un groupe de sociétés comprenant ceux de la maison-mère et de ses filiales, et qui permettent donc d’avoir une image d’ensemble du groupe.

Nous n’entrerons pas dans le sujet complexe de la différence entre « maison mère » et « holding ». La maison mère par définition détient au minimum 50 % du capital des filiales ; la holding, qui d’ailleurs n’a pas de de statut juridique précis et dont les définitions sont assez variables, a pour vocation de centraliser la gestion financière et la prise de décision. Dans les grands groupes, où il existe une multitude de niveaux de contrôle, des sociétés holdings intermédiaires peuvent coexister.

Comment anticiper la probabilité de trouver les comptes d’une société ?

Les obligations des entreprises en théorie et en pratique

- EUROPE : Le droit européen des sociétés est partiellement codifié dans la directive (UE) 2017/1132, et les États membres continuent ainsi d’appliquer leurs propres lois sur les sociétés, qu’ils modifient autant que de besoin pour se conformer aux directives et aux règlements de l’Union Européenne (1).

- FRANCE : En France, l’entreprise est dans l’obligation de fournir chaque année ses comptes annuels sociaux et consolidés au Greffe du tribunal de commerce, au maximum deux mois après l’approbation par l’assemblée générale : bilan, compte de résultat, annexes, rapport de gestion, procès-verbal de l’assemblée d’approbation des comptes avec décision d’affectation des résultats décidée par l’AG pour une SARL, ou des actionnaires pour une SA, le rapport du Commissaire aux Comptes pour celles qui sont soumises à cette obligation.

Elle doit aussi faire paraître des annonces légales lors des changements d’adresse du siège social, d’une modification de l’activité, en cas de changement du gérant ou du président... - EUROPE CONTINENTALE : Dans la plupart des pays d’Europe Continentale, y compris au Royaume-Uni, les comptes annuels doivent eux aussi être impérativement déposés au registre du commerce, avec des sanctions administratives et financières plus ou moins lourdes.

Bien sûr, nombre de sociétés préfèrent s’acquitter de l’amende, les sanctions n’étant d’ailleurs pas toujours appliquées … - MONDE : De façon générale, dans le monde, l’obligation de dépôt varie beaucoup selon le pays, en fonction des statuts juridiques des sociétés soumises à juridiction locale, comme l’a montré une étude des comptes annuels des entreprises dans 36 pays réalisée par le tribunal de commerce de Paris(2). Cette étude, qui date de 2005, n’a pas été mise à jour depuis, et on le regrette, car elle présentait une analyse assez fine des grandes tendances dans le monde en matière de reporting financier.

On conseillera en revanche de télécharger un équivalent d’origine anglo-saxonne, le «Guide to Going Global» (3) produit très récemment par le cabinet d’affaires DLA Piper. Ce guide couvre les principes de base du droit des sociétés dans 54 juridictions clés des Amériques, de l’Asie-Pacifique, de l’Europe et du Moyen-Orient, ainsi que les questions relatives à l’implantation locale, le choix de l’entité juridique, la responsabilité, les déclarations fiscales, les exigences en matière de capital, etc.

Enfin, vu les évolutions législatives qui affectent les obligations qui pèsent sur les sociétés, nous conseillerons de procéder systématiquement, avant de se lancer dans des recherches dans un pays donné, à une vérification sur le web de l’état actuel des choses, de préférence en commençant par les sources officielles des registres du commerce ou études des grands cabinets d’affaires (Cf. article Trouver des informations financières : un exercice de recherche coûteux en efforts et en ressources - Netsources - Mars 2020).

La confidentialité des comptes : un obstacle de plus…

En France, comme on l’a vu dans l’article de Carole Tisserand-Barthole dans ce dossier (« L’information financière et légale sur les entreprises françaises : entre ouverture et fermeture de données »), la loi Macron, renforcée en 2019, permet aux petites et moyennes entreprises et TPE sous certains seuils de ne plus rendre public leur comptes (cf aussi référence utile en Note (4)).

Les PME et TPE ne représentent pas moins de 99,9% des sociétés françaises. Quand on sait que d’ores et déjà 47 % ont opté pour la confidentialité en 2020, contre 41 % en 2019 et 36 % en 2018(5), on restera prudent dans l’estimation initiale de ses chances d’avoir accès aux comptes de ces sociétés…

Les sociétés cotées ont-elles des obligations supplémentaires ?

Rappelons tout d’abord que les sociétés cotées en bourse ne représentent qu’une part infime de l’ensemble du tissu économique mondial. En outre, de même que pour les introductions en bourse, le nombre de sociétés (tous types d’entreprises et marchés développés) a tendance à diminuer (6).

La facilité d’accès aux comptes et informations financières sur les sociétés cotées est sans commune mesure avec le cas général. Les bourses étant des marchés réglementés, la transparence du marché des valeurs mobilières oblige une société cotée à publier le plus vite possible, « toute information précise non publique susceptible, si elle était rendue publique, d’avoir une influence sensible sur leur cours de bourse » (7). En font partie aussi les franchissements de seuils ou transactions effectuées sur les titres d’un émetteur par ses dirigeants.

Il faut bien sûr consulter pour chaque place boursière dans les différents pays les types de documents faisant l’objet de reporting, mais on peut distinguer néanmoins, à partir de la classification qu’en donne l’Autorité des Marchés Financiers (AMF) en France, une certaine typologie de documents : https://bit.ly/3tz3wmW :

- le document de référence comprenant les informations essentielles sur la société cotée ;

- le prospectus : pour une introduction en bourse, une augmentation de capital, une émission ou une admission de titres financiers ;

- la note d’information : pour une offre publique (d’achat, d’échange, de retrait) ;

- le document d’information : pour une fusion, scission ou un apport partiel d’actifs.

Pour avoir un accès total aux documents requis, on pourra commencer par les bases de données des régulateurs, comme l’AMF en France ou la SEC (Securities Exchange Commission) aux Etats-Unis. La base des décisions et informations financières de l’AMF contient un certain nombre de documents sur les sociétés cotées : document de référence, prospectus d’augmentation de capital, pacte d’actionnaires, offres publiques d’acquisition, déclaration des dirigeants, etc.

EDGAR

La célèbre base EDGAR (https://www.sec.gov/edgar/searchedgar/companysearch.html) de la SEC donne accès, avec des fonctionnalités de recherche avancée, à tous les documents des entreprises cotées, dont :

- Le très riche formulaire annuel 10-K (historique détaillé, états financiers annuels audités, rémunération des dirigeants, description des produits et services, une revue annuelle des opérations, etc…) ;

- Le rapport trimestriel 10-Q (comptes non audités et opérations sur les trois derniers mois, et enfin le 8-K consacré aux évènement spécifiques : faillites, cession d’actifs, départs de dirigeants et autres évènements importants pour les investisseurs).

- Parmi les formulaires très intéressants figure le SEC 20-F, un formulaire qui doit être soumis par les sociétés étrangères cotées en bourse aux États-Unis. Il peut apporter un éclairage inattendu sur une société pour laquelle on a par ailleurs des informations, financières et autres de son pays d’origine. Les dossiers d’investissement des entreprises sont également dans EDGAR.

Dans le monde entier, assez uniformément d’après notre expérience, une grande partie de ces documents est facilement accessible sur le site internet des sociétés cotées, dans l’onglet « actionnaire » regroupant l’ensemble des informations destinées aux actionnaires, comme les rapports financiers annuel et semestriel, la documentation dédiée à l’actionnaire (lettre d’information, guides, déclaration des dirigeants, etc.).

Dans quelles sources vaut-il mieux collecter les résultats financiers ?

Pour ce qui est des données purement financières, on peut finalement se référer à quatre grands types de sources, dont l’intérêt varie beaucoup selon l’usage :

- LES ETATS FINANCIERS déposés par la société (bilan, compte de résultat…) donnent une image de source officielle, la plus complète et normative des comptes, mais demandent une connaissance financière dont on va voir ci-après les grands éléments ;

- LES COMMUNIQUES DE PRESSE diffusés sur le site internet de la société ou via les différents medias dédiés : émanant eux aussi de source officielle, généralement de la direction financière, ils présentent des états financiers condensés par rapport aux rapports complets, mais ils ne sont pas plus faciles à comprendre sur le fond, pour les mêmes raisons. Néanmoins c’est souvent là où l’on peut trouver l’expression de la vision stratégique du CEO et son interprétation des chiffres - l’autre solution étant les documents produits lors des roadshows des top managers et conférences de presse aux investisseurs pour les sociétés cotées. Attention, les communiqués sont «sélectifs» et on en pondérera la valeur à la lecture de la récente étude de Dow Jones sur la minimisation des points négatifs et mauvaises nouvelles qui y est pratiquée8.

- LES ARTICLES DE PRESSE: ils offrent le double avantage de reprendre les chiffres jugés essentiels et de donner une analyse de la santé financière de la société, de l’analyse de ses marchés etc… On privilégiera la presse professionnelle du secteur concerné, dont les journalistes ne se contentent pas de faire un copier-coller de certains paragraphes du communiqué officiel et montrent une vraie compétence sectorielle et financière ;

- LES NOTES D'ANALYS DINANCIERE produites par les grands cabinets d’analystes spécialisés dans la société en question (généralement cotée), et qui sont de véritables mines d’or, en dehors des informations financières. Malheureusement elles sont rarement disponibles dans leur intégralité si l’on n’a pas accès à des bases de données spécialisées, dont le montant de l’abonnement est très élevé.

Pour une compréhension globale des documents comptables

Pendant longtemps, les principes comptables se distinguaient fortement d’un pays à un autre, avec sommairement parlant d’une part un modèle anglo-saxon privilégiant les investisseurs actuels ou potentiels comme utilisateurs de l’information financière à cause de l’importance des marchés financiers et un modèle continental où la comptabilité est étroitement liée à la fiscalité comme en France ou au code de commerce comme en Allemagne 9.

Pourtant, la normalisation internationale progresse pour assurer plus de cohérence et d’homogénéité de l’information présentée :

Les normes I.A.S.-I.F.R.S. (International Accounting Standards-International Financial Reporting Standards) sont progressivement appliquées aux comptes de groupes ou comptes consolidés. Les comptes individuels ou sociaux qui concernent des entreprises et non des groupes continuent quant à eux de relever principalement des systèmes nationaux de normalisation.

A quoi servent un bilan et un compte de résultats et comment en comprendre les grandes masses et notions ?

Le bilan, le compte de résultat, les tableaux de flux et leurs annexes, sont les documents de référence pour la comptabilité financière d’une entreprise et dont le but est de donner la représentation la plus complète possible de l’activité et du patrimoine de l’entreprise.

Nous nous concentrerons ici sur le bilan et le compte de résultats, sachant que les autres documents comme les tableaux de flux de trésorerie (celle-ci n’étant qu’un poste au bilan) ou l’annexe comptable (explications sur les charges à payer, modalités d’amortissement des primes de remboursement d’emprunts, etc.) sont précieux pour l’analyse comptable et financière.

Il est important de noter que cette période de 12 mois qui définit l’exercice comptable peut varier d’un pays à l’autre. Si par exemple pour la France, l’année fiscale est l’équivalent d’une année civile (période qui débute le 1er janvier et se finit le 31 décembre), ce n’est pas le cas dans de nombreux pays. On trouvera la liste des dates d’exercice par pays ici : https://fr.nipponkaigi.net/wiki/Fiscal_year

Le bilan

Le bilan est une photographie instantanée du patrimoine de l’entreprise (depuis sa création) à un instant T, une fois par an. Ce n’est pas le résumé de l’année écoulée. Il est établi à la fin de l’exercice comptable, clôturé généralement au 31 décembre.

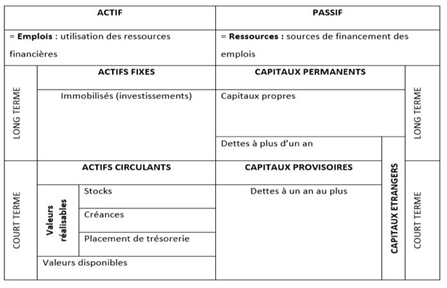

Il va permettre de comprendre en les cartographiant deux sous-ensembles, d’une part l’actif, qui représente le patrimoine de l’entreprise, soit tout ce que l’entreprise possède à la date d’arrêté des écritures, via l’utilisation des ressources figurant au passif (voir figure 1. pour la structure du bilan).

On distingue deux types d’actifs :

- L’actif immobilisé représente les investissements que l’entreprise a réalisés pour financer son cycle d’exploitation. Ils apportent une valeur à l’entreprise et sont destinés à rester durablement dans son patrimoine. Ce type d’actifs est constitué d’immobilisations incorporelles (brevets, fonds de commerce…), corporelles (constructions, équipements…) et financières (participations dans des filiales par exemple).

- L’actif circulant, quant à lui, apporte une valeur temporaire au patrimoine de l’entreprise : les stocks et en-cours, comptes bancaires, créances qui génèreront des liquidités.

Le passif représente donc les ressources de l’entreprise, qui peuvent se décomposer en trois sous-ensembles :

- Les capitaux propres : capital social, réserves ou bénéfices non distribués sous forme de dividende et résultat de l’exercice, bénéficiaire ou déficitaire… : ces éléments qui constituent une dette de l’entreprise auprès de ses associés et sont destinés, à terme, à les rémunérer ;

- Les provisions pour risques ou charges ;

- Les dettes (emprunts, dettes fiscales et sociales, dettes fournisseurs…).

L’actif est toujours égal au passif, qu’il y ait un bénéfice ou une perte.

En effet, la comptabilité est tenue « en partie double », c’est-à-dire que pour enregistrer tout flux financier il faut inscrire deux montants identiques : un pour expliquer d’où vient l’argent et un second pour expliquer ce qui est fait avec cet argent.

Questions recueillies au cours de projets de veille et recherche :

Lors de l’annonce d’un investissement dans un site ou une nouvelle technologie : peut-on en obtenir ou estimer le montant dans les comptes ?

On serait tenté de répondre par l’affirmative, les frais de développement (à l’exclusion de ceux de recherche) étant inscrits au bilan comme des actifs incorporels (les nouvelles normes comptables internationales IFRS permettent de le faire sous certaines conditions - ils ne passent en charge dans le compte de résultat que lorsqu’ils sont amortis).

Néanmoins, en dehors de la difficulté à trouver une affectation complète des coûts (les frais de personnel et nombreux autres coûts directs et indirects seront impossibles à identifier), on peut imaginer qu’ils sont noyés dans la masse, a fortiori quand il s’agit de comptes consolidés. Et il est peu vraisemblable de les identifier par comparaison des chiffres d’une année à une autre.

On conseillera plutôt de rechercher et lister attentivement toutes les déclarations et interviews de dirigeants mentionnant l’investissement dans l’espoir de trouver une communication (parfois) imprudente d’un chiffre… La presse locale, quand il s’agit d’investissements dans une usine ou équipements, peut receler des trésors inattendus.

Figure 1. : structure du bilan (https://www.agiretentreprendre.fr/bilan-entreprise/)

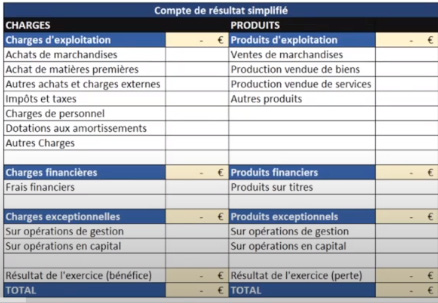

Le compte de résultat

Si le bilan est une photo prise à l’instant « T », le compte de résultat se concentre sur l’année écoulée. A la différence d’une photo, le compte de résultat est dit « dynamique », c’est-à-dire qu’il reprend l’ensemble des produits (ou ressources) et des charges (ou dépenses) utilisés pour faire fonctionner l’entreprise sur la période.

Le compte de résultat va permettre de déterminer la performance économique de l’entreprise donc si l’entreprise a gagné ou perdu de l’argent : la différence entre charges et produits permet d’obtenir le résultat net, c’est-à-dire ce que l’entreprise a gagné (bénéfice) ou perdu (perte) au cours de la période, lequel s’inscrit au passif du bilan. C’est ce montant (précédé du signe moins dans le cas d’une perte, car il vient en diminution des Capitaux Propres) que l’on reporte dans le bilan, dans la rubrique « Capitaux Propres » au poste « Résultat de l’exercice (bénéfice ou perte) ».

Le compte de résultat structure les flux de l’entreprise de manière organisée pour en faire ressortir des grands types de résultats et permettre de calculer des indicateurs de performance.

Il est en conséquence découpé entre 4 grandes parties pour le compte de résultat simplifié :

Figure 2. Compte de résultat simplifié (https://www.youtube.com/watch?v=g7OACCq4tkk)

Les charges d’exploitation, relatives à l’exploitation de l’activité (achat marchandises et matières premières, salaires et charges sociales, etc…) et produits d’exploitation, fruit de l’activité de l’entreprise (chiffre d’affaires, etc…)

- Résultat d’exploitation = produits d’exploitation - charges d’exploitation : c’est un indicateur très important de la santé de l’entreprise et très souvent regardé.

Les charges financières qui engendrent un coût de financement (charges d’intérêt d’emprunt et des moins-values de placement…) et en face les produits financiers (placements, etc.)

- Résultat financier= produits financiers - charges financières : il correspond donc aux opérations financières de l’entreprise et est la résultante de sa politique de financement et des coûts de celle-ci pour l’entreprise.

- Résultat courant avant impôt = résultat d’exploitation + résultat financier avant opérations exceptionnelles.

Les charges et produits exceptionnels : ce sont toutes les opérations inhabituelles et qui ne relèvent pas de l’exploitation courante.

- Résultat exceptionnel = produits exceptionnel - charges exceptionnelles

L’impôt sur les sociétés et de la participation des salariés aux bénéfices

- Et le résultat final : Résultat net comptable = résultat d’exploitation + résultat financier+ résultat exceptionnel - impôt sur les bénéfices -participation des salariés

Outre ces résultats qui sont autant d’indicateurs de performance, on en calcule d’autres ainsi que de nombreux ratios (dont la marge opérationnelle très attendue aussi et qui se définit par Résultat d’exploitation ÷ chiffre d’affaires) dans le cadre de l’analyse des documents financiers.

On ne citera ici qu’un seul indicateur mesure de la rentabilité de l’entreprise, généralement très demandé auprès des veilleurs :

- L’EBE, à savoir l’excédent brut d’exploitation (Valeur Ajoutée + subventions d’exploitation - impôts et taxes - Charges de personne), qui correspond au flux de trésorerie que pourra générer l’exploitation courante de l’entreprise lorsque tous les produits correspondants auront été encaissés et lorsque toutes les charges correspondantes auront été payées.

C’est finalement un indicateur de création de richesse par l’entreprise, qui permet de la comparer avec d’autres, sans avoir à tenir compte des différences de traitement comptables

- Il se rapproche du très prisé indicateur anglo-saxon EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) qui représente les revenus d’une entreprise avant déduction des intérêts, impôts, dotations aux amortissements et provisions sur immobilisations.

1 https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:32017L1132#d1e1267-46-1

2 http://www.greffe-paris.net/myfiles/files/depot_comptes_annuels_entreprises.pdf

6 https://www.finance-gestion.com/vox-fi/une-baisse-spectaculaire-du-nombre-de-societes-cotees/